#79 Oficialmente Coast FIRE, ¿o no?

Si me vienes leyendo hace tiempo, sabes que mi meta es la independencia financiera. Originalmente inspirado por el movimiento FIRE (financial independence, retire early) que se hizo popular en Estados Unidos. Las personas que buscaban FIRE unían altos ingresos, pocos gastos y un buen conocimiento de inversiones.

Pero existen diferentes tipod de independencia financiera. En el post #52 Menos FIRE, más FIRO escribí de ellos más en profundidad. En resumen son los siguientes:

- FIRE tradicional

- Lean FIRE (magro)

- Fat FIRE (gordo)

- Coast FIRE (surfista)

- Barista FIRE

Los tres primeros son las opciones de meta final. El momento en que no tienes la necesidad de trabajar y tienes más flexibilidad para hacer las cosas que te gustan. Si te gusta trabajar, adelante. Si no, puedes dejar de hacerlo y dedicar tu tiempo a hacer otras actividades.

Coast FIRE es un hito anterior y es mucho más asequible.

Contexto

Antes, un pequeño paréntesis para dar contexto de mi situación actual.

Tengo 35 años, casado y sin hijos. Lllevo poco más de 9 años trabajando como ingeniero industrial y estoy cumpliendo un año en Londres, ciudad a la cual me mudé porque mi esposa está estudiando un doctorado. Trabajo en una oficina regional de una empresa chilena.

En julio hice mi última actualización de patrimonio, el cual se ve así:

Hoy voy a hablar con mayor detalle de mi ahorro para pensión, así que basta con los grandes números para las demás categorías.

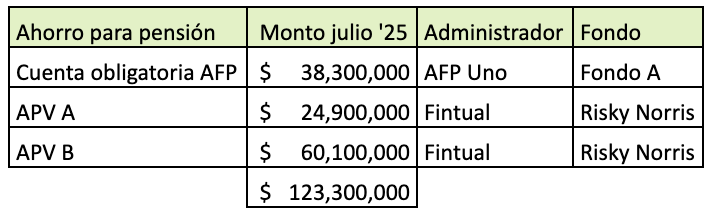

Entiendo que algunos de ustedes ni siquiera consideran este monto como parte de su patrimonio. Pero no vengo a discutir eso. Entre mi cuenta obligatoria, APV A y APV B se ve más o menos así:

Varios de ustedes son observadores muy avezados, que seguramente se habrán dado cuenta que el número de la primera tabla no coincide con el de la segunda table. Esto no es un error. Es porque, para el cálculo que haré a continuación, he sacado el monto de 4,6 millones que tenía en la Cuenta 2 y que hoy voy a alocar a otras inversiones.

Definición de Coast FIRE

Coast tiene dos acepciones en inglés. La primera es la parte de la tierra que está adyacente a un cuerpo de agua como el mar o un lago. La costa.

La segunda es al movimiento de una persona o vehículo sin el uso de propulsión. Como cuando sigues andando en la bicicleta sin pedalear, te paras en los patines sin aplicar más fuerza, o el auto avanza sin que estés pisando el acelerador.

Con eso como inspiración, el “Coast FIRE” es el punto en que no has alcanzado la IF todavía, pero donde no necesitas seguir aportando más a tus ahorros e inversiones para lograrlo. Puedes sacar el pie del acelerador y con el puro vuelito vas a llegar al lugar que quieres llegar.

En otras palabras, ya hiciste la pega. Ahora solo te queda dejar que la rentabilidad y el tiempo hagan lo suyo.

¿Logré ser Coast FIRE?

Vuelvo al tema que nos convoca hoy.

Como ya dije, tengo 35 años y un poco más de 120 millones de pesos en mis cuentas para pensión. ¿Es esto suficiente para considerarse Coast FIRE? La respuesta va a depender de la rentabilidad de los fondos entre hoy y la fecha en que cumpla la edad de jubilación.

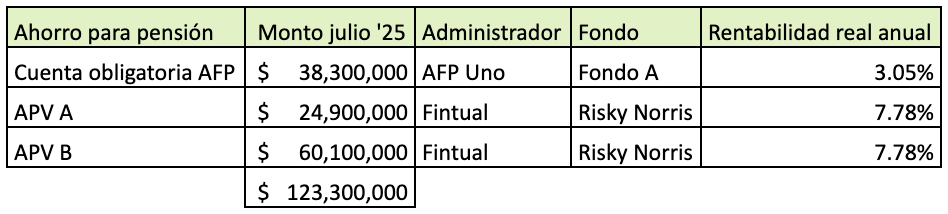

Mis fondos y su rentabilidad

La rentabilidad real promedio del fondo A de la AFP Uno ha sido de 3,05% y la del fondo Risky Norris de Fintual ha sido de 7,78%. Estas son rentabilidades reales así que ya descuentan la inflación. Importante recordar que rentabilidades pasadas no aseguran nada en el futuro. Sin embargo, son al menos una referencia de cómo se podrían comportar, así que las usaré para proyectar.

Las estimaciones de más abajo consideran los montos acumulados a julio de 2025, la rentabilidad real de los fondos y, el punto más importante, ningún aporte adicional.

Como ven, los montos ya acumulados siguen creciendo “solitos” gracias a la rentabilidad.

En 10 años, mis 123 millones debiesen convertirse en 231. En 20 años, llegan a ser 450. Y en 30 años serían casi 900 millones. Todo esto sin poner un peso más. Esto es lo que los viejos llaman la magia del interés compuesto.

Solo con estos números, tendría una jubilación bastante cómoda. Y en este cálculo ni siquiera estoy considerando mis inversiones inmobiliarias (que ya estarían pagadas) y mis inversiones en bolsa que también me estarán pagando dividendos.

Cómo tú lo puedes lograr

Si estás leyendo esto, espero que también tengas tus propias inversiones. Quizá incluso tienes como meta la independencia financiera con un número que hoy parece inalcanzable.

El número de Coast FIRE se logra muchísimo antes que el de IF. Y es en ese momento donde puedes sacar el pie del acelerador y tomarte las cosas con más tranquilidad.

Ahorra e invierte

Ahorrar e invertir es un hábito que debes generar. Aunque parezcan un par de chauchas, abrir una cuenta de ahorro, apartar unas lukas mes a mes y gastar menos de lo que ganas son claves.

Aumenta tus ingresos

Sin gastarse todo lo que te aumenten. Es natural mejorar tu estilo de vida cuando te suben los ingresos, pero procura también ir aumentando tu porcentaje de ahorro.

Calcula tu número IF

¿Cuánto cuesta el estilo de vida que quieres tener? Esa pregunta vale la pena conversarla con tu pareja y sentarse a llenar una tablita en el Excel. Considera gastos fijos, gasto discrecional, emergencias e impuestos. Si no sabes por dónde partir, puedes usar mi Dashboard de salud financiera.

Con ese número en la mano, debes multiplicarlo por 300. Por ejemplo, si tu gasto mensual es de 2 millones, tu número IF es de 600 millones.

Este cálculo se basa en la Regla del 4%, la cual nos dice que un portafolio puede sobrevivir 30 años si es que haces retiros de 4% de él.

Calcula tu número Coast FIRE

Con el paso anterior ya tienes tu objetivo en mente.

Obviamente entre más logres ahorrar e invertir, más rápido llegarás a ese número. Pero, en el camino puede que la pases mal, sacrificando tu tiempo y juventud.

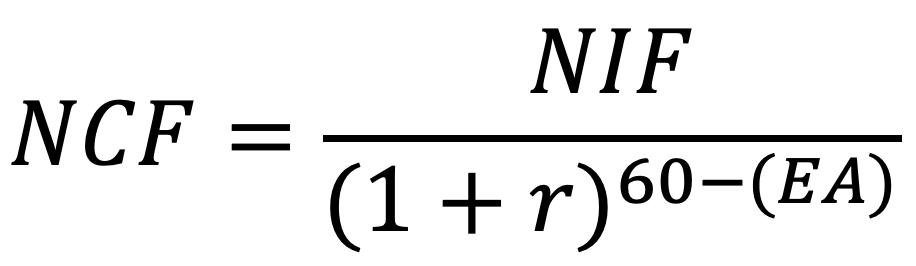

El cálculo es el siguiente:

Considerando que te jubilas a los 60 años y con las siguientes variables:

- NCF: número coast FIRE

- NIF: número IF

- r: rentabilidad proyectada

- EC: edad actual

Si quieres jubilarte antes o después, debes cambiar el 60 por tu edad de jubilación deseada.

Palabras al cierre

Aún después de todos estos cálculos, no estoy seguro de haber alcanzado el Coast FIRE. Creo que es un tópico común entre los que estamos en camino a la IF.

Sin embargo, espero haber aclarado algunos términos y que te sirvan para que sepas si estás haciendo bien las cosas.