#80 ¿Cuánto vale mi propiedad?

Cada vez que publico mi actualización de patrimonio, me hacen las mismas dos preguntas.

La primera: mi edad.

Yo asigno una curiosidad un tanto morbosa a esta pregunta. Básicamente la preguntan para poder compararse mejor conmigo. Es diferente tener un patrimonio de 100 millones de pesos a los 32 años que a los 54.

La segunda: ¿cómo valorizas tus propiedades en tu patrimonio?

Esta pregunta la encuentro mucho más interesante. No tiene una respuesta única. Y es lo que intentaré responder en el post de hoy.

Recordatorio acerca del patrimonio

Para aquellos que quizá se les haya olvidado, el patrimonio es, desde un punto de vista contable, la suma de activos menos la suma de pasivos. En una empresa, es su “valor neto”, la diferencia entre todo lo que posee menos todo lo que debe. Y en las personas aplica el mismo principio.

Patrimonio = Activos – Pasivos

Una propiedad

Cuando hablo de propiedad, puede ser una serie de cosas. Los más comunes son las casas, los departamentos y los terrenos.

Todas tienen un precio, o “valor comercial”. El monto por el cual se podría comprar si es que hay acuerdo entre el vendedor y el comprador.

Y no todas, pero una gran parte, tienen una deuda pendiente con algún banco u otra institución financiera. Estas deudas las conocemos como créditos hipotecarios.

Que una propiedad esté hipotecada, significa que sirve como garantía contra el no pago de la deuda pactada. En otras palabras, si dejas de pagar, te quitan la propiedad (¿aló remates?).

El ejercicio

Para saber el monto de tus acciones o ETFs, simplemente multiplicas su valor actual por la cantidad que tienes. Para las propiedades no es tan directo.

Tampoco tienes que llegar a intentar venderla, pero si tienes que hacer un esfuerzo un poco más activo. Deberás estimar el valor del activo y restarle el pasivo.

El pasivo

Partiré por el final porque es más simple.

Una propiedad solo tiene un pasivo si es que tiene un crédito hipotecario vigente. El monto lo puedes revisar entrando al portal de tu banco o institución financiera.

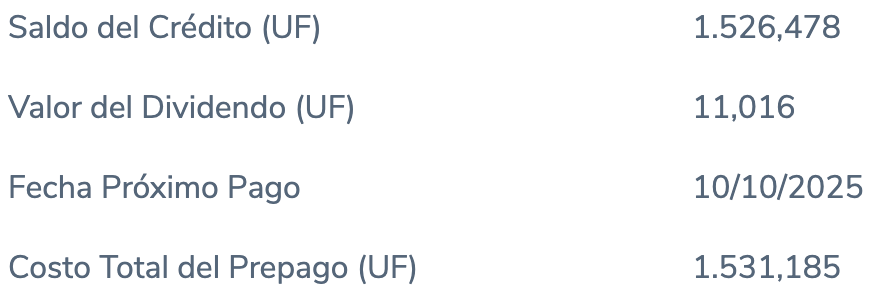

En cada lugar aparecerá levemente diferente, pero tienes que revisar el “saldo del crédito” o el “costo total de prepago”. Yo prefiero usar el costo total de prepago porque es el monto que efectivamente te tocaría pagar si quisieras terminar con la deuda.

Por ejemplo, mi crédito hipotecario en el Banco Edwards-Citi se ve así:

El costo total de prepago es de 1.531,185 UF o $59.817.733 CLP. Si es que vendiera la propiedad y tocara prepagar el hipotecario, ese sería el monto.

El activo

Este es un monto que se debe estimar. Porque, por supuesto, no venderemos la propiedad para saber cuánto cuesta.

Para esta estimación les ofrezco tres alternativas. En orden de más fácil a más costosa, estas son:

- Usar el precio de compra original

- Revisar propiedades comparables

- Contratar una tasación formal

Precio de compra original

El atajo.

Tomas el precio de la propiedad con la que tú la compraste. Por supuesto que en UF, así que al menos vas empatando con la inflación.

Este método es definitivamente el más fácil, pero tiene un gran contra: no toma en cuenta la evolución del precio.

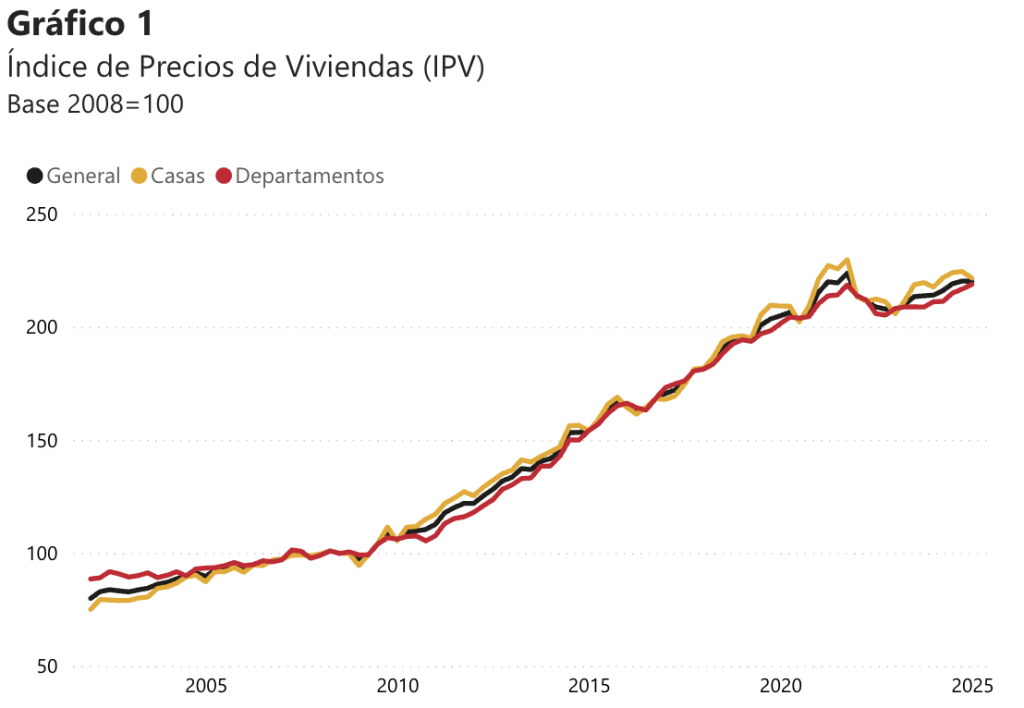

Por lo general los precios de las propiedades suben, pero esto no siempre es así. Si no me creen, miren este gráfico que tomé del Banco Central:

El BC elabora este índice a partir de datos reales que entrega el SII. La tendencia general es que el valor de las propiedades suba, pero a veces hay bajones importantes.

Esta alternativa para valorizar tu propiedad funciona mejor si es que la adquiriste hace no mucho tiempo. Si ya tiene sus años, quizá sea mejor usar otro método…

Propiedades comparables

… como el de propiedades comparables. Este término, que puede sonar un poco extraño, se refiere a revisar propiedades (1) en el mismo sector y (2) que tengan características similares.

Puedes ir a cualquiera de las páginas que listan propiedades (Portal Inmobiliario, Toc Toc, Goplaceit) y hacerle zoom a tu barrio. Luego filtras con las características de tu casa o departamento.

Ejemplo 1: depto de 65 m2 con 2 dormitorios y 1 baño. Edificio con piscina, quinchos y conserjería 24/7.

Ejemplo 2: casa de 120 m2 con 3 dormitorios y 3 baños. Terreno de 180 m2 con piscina y quincho.

Si es un departamento, mucho mejor si usas departamentos de tu mismo edificio y configuración. Así aseguras que tienes el comparable más cercano a tu propiedad, aún sabiendo que las diferentes unidades tienen precios diferentes según el piso (más alto es mejor) y la orientación (vista al parque o mar es mejor que vista interior o al edificio de al lado).

Si es que difieren mucho en tamaños, puedes tú mismo calcular el precio UF/m2 y hacer el cálculo correspondiente.

El problema de este método: los precios de venta de propiedades no son públicos. Lo que ves en los portales es el precio al que el propietario actual lo publicó. Es decir, el precio al que desea vender la propiedad. No el precio real de venta. Así que revisa con cuidado los precios que ves allí.

Tasación formal

Esta es la opción más cara. También es la opción más certera.

Se trata de contratar un tasador de propiedades y que te dé su estimación más razonable de precio.

El costo de hacer esto es entre 2 y 10 UF, o entre 70 y 390 lukas. Así que no es algo como para andar haciendo muy seguido. De hecho, yo lo haría solo en caso de querer vender una propiedad.

El patrimonio

Ahora que tienes claro el valor de tu activo y tu pasivo en relación a tu propiedad, queda un solo paso. Restar al activo el pasivo. La diferencia es tu patrimonio.

Conclusiones

Espero que este post te haya podido resolver las dos preguntas que siempre me hacen.

La primera: tengo 35 años.

La segunda: saber cuánto vale tu propiedad y cuál es tu patrimonio en él.

Si este post te resultó útil y crees que le puede parecer interesante a otra persona, no dudes en compartirlo.