#6 FIRE: Instructivo para jubilarse joven

Existe un movimiento de personas cuyo objetivo es alcanzar la independencia financiera y jubilarse temprano. Ese movimiento se llama FIRE (por sus siglas en inglés Financial Independence, Retire Early).

Para ser FIRE necesitas ahorrar a una tasa MUY alta e invertirlo en fondos diversificados (les encantan los ETF) y/o en propiedades. Muchos lo logran en 10 años, incluso 5 si tienen buenos sueldos y son ordenados.

En este post seguiremos el caso hipotético de un Ingeniero Civil Industrial que comienza a trabajar a los 25 años. Utilizaremos datos salariales del Colegio de Ingenieros de Chile y algunas suposiciones adicionales que se detallan abajo.

Define tu presupuesto de jubilado

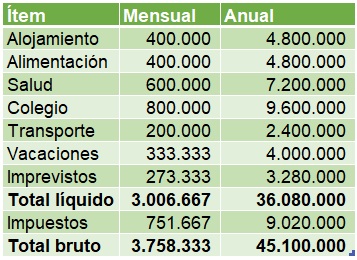

Haz tu presupuesto a conciencia y con la mayor cantidad de información que tengas. Eso significa hacerle seguimiento a tus gastos y hacer algunas suposiciones.

Abajo un ejemplo simple con las siguientes suposiciones:

- Una familia de 4 personas constituida por una pareja y dos hijos.

- Un monto para imprevistos de un 10% y una carga tributaria de 20%.

Con todo esto, nos da que esta familia de 4 personas necesita 45 millones de pesos anuales, antes de impuestos.

Aplica la regla del 4%

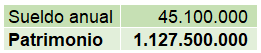

Mucha literatura puedes encontrar de la famosa regla del 4%. En corto, lo que dice es que puedes hacer retiros anuales de 4% a tu portafolio de inversiones. Así puedes sobrevivir 30 años sin tener que hacerle aportes adicionales.

Para llegar al patrimonio que necesitas para poder jubilar, basta con dividir tu sueldo anual por 4% o multiplicarlo por 25 (Spoiler: llegas al mismo número).

En este caso, tendrías que acumular $1.127.500.000 pesos. ¿Alta cifra no? Me llego a marear con tanto cero al final.

¿A cuanto equivale este número?

Si tuvieras toda esa plata en departamentos, sería como tener 20 departamentos de 2.000 UF. ¿Te imaginas tener y administrar 20 departamentos? ¡A $250.000 cada arriendo tendrías ingresos de 5 millones al mes!

O con esa plata podrías comprar alguna acción de nuestro IPSA chileno. Si compraras acciones del Banco de Chile, tendrías el 0,017% de su propiedad. ¡En marzo de este año te hubiese llegado un dividendo de 58 millones de pesos!

Ahorra e invierte hasta llegar a la meta

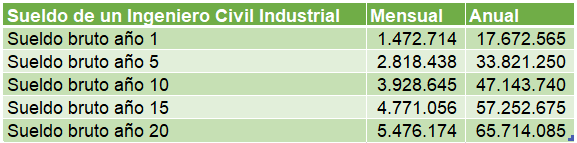

Necesitaba una referencia real de sueldos. Tomé los que presenta el Colegio de Ingenieros de Chile en su Estudio de Sueldos de Ingenieros 2018 (link aquí).

El único tratamiento que le hice a estos datos fue calcular el sueldo bruto. El Estudio indica un Sueldo Total líquido así que dividí por 80% para tomar en cuenta las cotizaciones obligatorias.

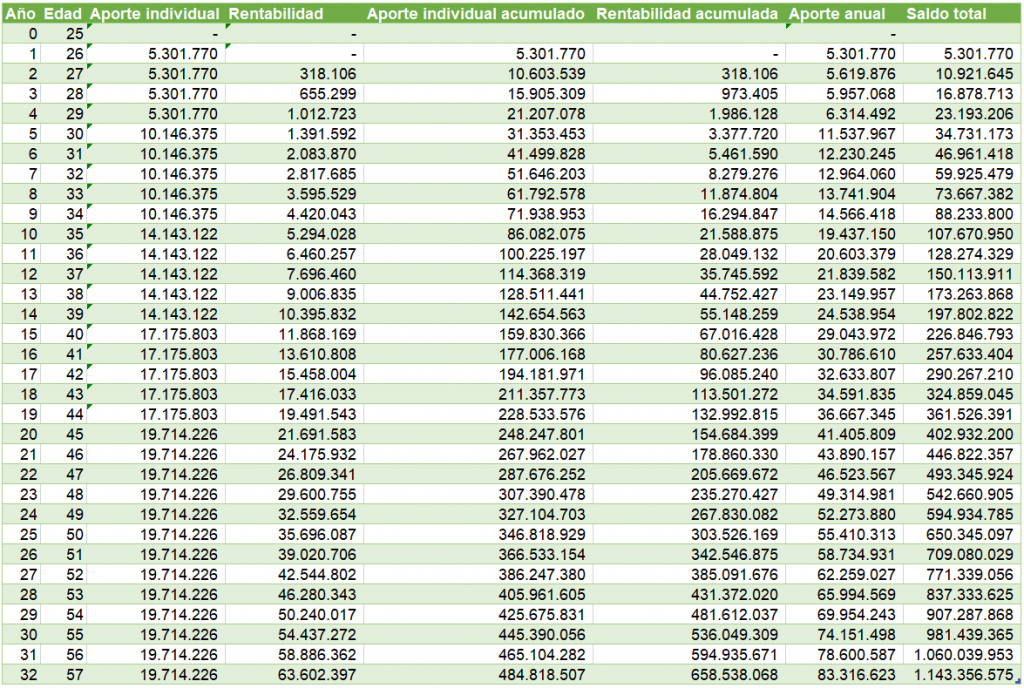

Otras suposiciones relevantes:

- Un porcentaje de ahorro del 30% con respecto al sueldo bruto. Considera que ya hay una base del 10% en tu cuenta obligatoria de AFP (¡ojo! esto tiene tope).

- Una rentabilidad de 6% para tus inversiones. Este es un número bastante estándar para calcular rentabilidades promedio en el tiempo.

Si haces correr los cálculos… llegas a la tabla que está a continuación.

Dadas nuestras suposiciones, se llega al patrimonio requerido a los 57 años. ¿Jubilación temprana? Digamos que si.

Conclusiones

Nuestro ejercicio no nos dio una jubilación tan temprana. ¡Y eso que usamos el sueldo promedio de un Ingeniero Civil Industrial ahorrando el 30% de su sueldo!

Acá las variables que debes tener en cuenta son las siguientes: nivel de ingresos, porcentaje de ahorro y rentabilidad de tus inversiones. Si logras aumentar cualquiera de ellas (¡o las 3!), acelerarás tu llegada a la jubilación.

¿Tú ya vas en camino a una jubilación anticipada? ¡Compartamos nuestras historias y motivémonos a lograrlo!

3 Comments