#12 Los 4 puntos para entender lo de LATAM

Desde la madrugada de hoy esta noticia ha sonado a lo largo y ancho del mundo financiero. No es la primera aerolínea afectada por la pandemia, pero sí la más grande hasta ahora.

Para los que no entienden nada de lo que está pasando, este post lo explica en 1.500 palabras.

Contexto

LATAM es la aerolínea más grande de latinoamérica desde la fusión de la empresa chilena LAN y la brasileña TAM. Durante 2019 transportó, junto a sus filiales, a más de 74 millones de personas alrededor del mundo y a diciembre de 2019 tenía una flota de 342 aviones.

Durante el último trimestre de 2019 tenía una deuda neta de US$8.9 billion y un EBITDA de US$2.2 billion. Es decir, su ratio de deuda neta a EBITDA era de 4 veces. Dicho de otra forma, demoraría 4 años en pagar sus deudas si es que sus utilidades y deudas siguieran igual.

| Paréntesis por si no entendieron lo del último párrafo. Algunas definiciones: Deuda neta: a todas las deudas de la compañía le restas el efectivo y equivalentes a efectivo. EBITDA: es un indicador financiero (acrónimo de los términos en inglés Earnings Before Interest Taxes Depreciation and Amortization) que muestra las utilidades de la empresa antes de restar los intereses que tiene que pagar por sus deudas, los impuestos, la depreciación de activos y la amortización de inversiones . El EBITDA te dice si una empresa está ganando o perdiendo dinero en el núcleo de su negocio. Ratio de deuda neta a EBITDA: es un indicador financiero que mide el apalancamiento. Se calcula dividendo la deuda neta por el EBITDA y sirve para saber cuántos años demoraría la empresa en pagar sus deudas si es que las deudas y el EBITDA se mantuvieran constante. Para poder comparar el ratio de LATAM con otras aerolíneas, acá les dejo algunas, también a 31 de diciembre de 2019. – American Airlines: 2.8 – Southwest Airlines: 0.0 – Delta Airlines: 1.3 – Gol Linhas Aereas: 3.1 Como pueden ver, LATAM sale premiada con el peor de los ratios en esta selección rápida que hice. |

Situación desde marzo

Desde que inició la pandemia COVID-19 a mediados de marzo, LATAM ha estado operando a un 5% con respecto a sus niveles normales. Esta baja de actividad los llevó a despedir, a la fecha, a 1.850 de sus 41.000 trabajadores. De ellos, 16.800 son de las filiales de Chile, Perú, Colombia y Ecuador por lo que equivale a un 4,5% de su fuerza laboral total y un 11% de las filiales involucradas.

El 30 de abril anunció que repartiría un dividendo mínimo obligatorio por el ejercicio 2019, lo que equivale a US$ 57.129.119,64 (unos 45.900 millones de pesos).

Es imporante tener en cuenta que las sociedades anónimas abiertas tienen la obligación de distribuir al menos el 30% de sus utilidades líquidas del año anterior. Quiero aclarar que también repartieron el mínimo legal los dos años anteriores (ejercicio 2018 y 2017).

Aclaración : Latam informó, a través de un Hecho Esencial la noche del 26 de mayo, que no se hará efectivo el pago del dividendo fijado para el 28 de mayo.

Finalmente, ayer por la noche que la empresa se acogió al famoso Capítulo 11 de EEUU. ¿Qué significa eso?

Bancarrota, quiebra y reorganización

Cuando una empresa no puede pagar sus deudas se dice que es insolvente o que “rompió su banca”. Por ende, está en bancarrota. Esto puede llevar a dos procesos que solemos confundir: la liquidación y la reorganización.

Ambas figuras existen en la legislación federal de EEUU en el Código de Bancarrota. En específico, el Capítulo 7 regula las liquidaciones y el Capítulo 11 las reorganizaciones.

Liquidación

La liquidación o quiebra es lo que comunmente imaginamos cuando una persona o empresa se declara en bancarrota. Este proceso es la última instancia, cuando no hay nada que hacer. Esto no es lo que hizo LATAM. Es literalmente matar a una empresa y repartir lo que tenía a sus acreedores.

En una quiebra se venden (“liquidan”) todos los activos que se pueden vender y se reparte la plata entre todos los deudores e inversionistas (“acreedores”). Esto lo hace un fideicomisario neutral de acuerdo a un orden de prioridad establecido. Esta figura en Chile se llama Síndico de Quiebras y seguro les recuerda a nuestros queridos clubes de fútbol nacional.

Reorganización

Reorganización suena casi elegante, como algo que las empresas deberían hacer todos los años. Piensen que esto más bien es mandar a la empresa a una rehabilitiación. No se ha muerto, pero sí está muy enferma. El objetivo es sanar al enfermo y que salga del proceso renovado, cual Ave Fénix que renace de sus propias cenizas.

En una reorganización también se designa a un fideicomisario neutral que permite que la empresa siga operando de manera normal. Negocia con los acreedores y revisa los activos de la compañía sin venderlos.

Este es el proceso que acaba de iniciar LATAM en EEUU para su sociedad matriz en Chile y sus filiales en Chile, Colombia, Perú, Ecuador, EEUU, Islas Caimán y Países Bajos. Dejaron fuera a sus filiales de Argentina, Brasil y Paraguay, dando indicios de que podrían llegar a otra solución en esos países.

¿Por qué LATAM puede acogerse al Capítulo 11 en EEUU?

Lo único necesario para acogerse al Capítulo 11 en EEUU es tener una filial de tu compañía en dicho país. LATAM no solo tiene eso, si no que se transa en la bolsa de valores de Nueva York (NYSE, New York Stock Exchange) a través de un ADR.

| Otro paréntesis para explicar qué es un ADR. Un American Depositary Receipt es un instrumento que permite invertir en sociedades extranjeras desde EEUU. Así, cualquier inversionista de dicho país puede invertir fácilmente afuera sin tener que cambiar sus dólares. En Chile, hay varias sociedades que cuentan con este instrumento. Entre ellas están: – SQM – Santander Chile – LATAM Airlines – CCU – Banco De Chile – Itau CorpBanca – Embotelladora Andina |

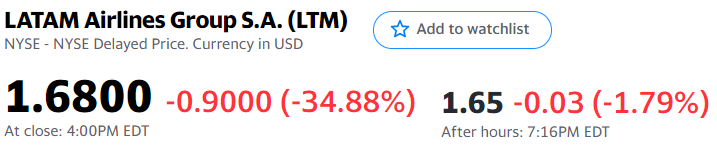

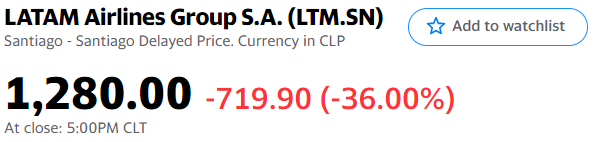

Si buscas la acción de la compañía, verás que hay dos. LTM que se transa en NYSE y LTM.SN que se transa en nuestra Bolsa de Santiago

Pantallazo de Yahoo Finance con la acción que se transa en nuestra bolsa local

Efecto en partes interesadas

Pasajeros

En la página de LATAM dice claramente que este proceso no tendrá consecuencias en sus clientes. La verdad, es algo que me cuesta creer dada mi experiencia tratando con diferentes aerolíneas y en particular la post-venta de LATAM.

Ojalá esté equivocado. Espero que no aumenten los valores de los pasajes y que se respeten las millas. Que sigan válidos los vouchers y que los procesos de devolución no sean aún más difíciles de lo que son.

Proveedores

En mi opinión los proveedores serán los más golpeados por esta decisión.

Consideren que mientras dure el proceso, ninguno de sus acreedores puede demandar a LATAM por dineros que les deban, así que en efecto quedan exentos de pagar. Ellos mismos lo dicen en su página web:

“… los pagos pendientes por bienes y servicios entregados antes de presentar nuestra solicitud deben abordarse como parte del proceso de reorganización debido a ciertos requisitos y obligaciones impuestos por el tribunal. Esto es normal en cualquier proceso de reorganización financiera del Capítulo 11 y lamentamos sinceramente cualquier inconveniente o dificultad que esto pueda causar.”

Efecto en las acciones transadas en bolsa

¿Y si soy inversionista? Seguro que a muchos de ustedes les pican las manos por comprar acciones hoy que “están en el piso”, Pero no pueden estar seguros de eso.

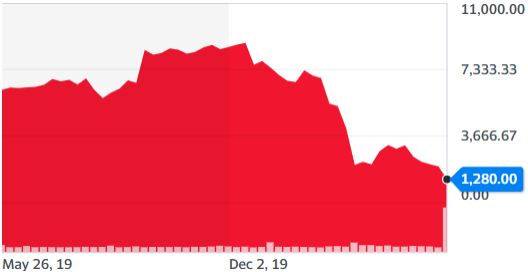

Quizá el que compró el 18 de marzo a $1.551 pesos la acción también pensó lo mismo. O a $7.545 el 30 de diciembre. Hoy la acción cerró en $1.280 pesos, cayendo un 36%, y la verdad es imposible saber para donde se va a mover en el futuro.

Lo único que les aseguro es que se vienen meses de alta volatilidad. Con cada noticia que salga el valor se apresurará a subir o bajar, así que si les gustan las apuestas y las montañas rusas, compren aciones de LATAM.

Quizá creas que esto no te afecta a ti. Falso. Todos somos inversionistas de LATAM a través de nuestros fondos de AFP. De hecho, las AFPs son dueñas de US$364.2 millones en acciones, lo que equivale a un 15,29% de la propiedad de la compañía y un 0,2% de nuestros fondos de pensiones.

¿Comprar o no comprar?

Ya lo dije arriba. Si les gustan las apuestas y las montañas rusas, compren aciones de LATAM.

Si nunca han comprado acciones, este no es el momento de partir. La acción tendrá muchos altos y bajos en los próximos meses y no tienes idea cómo vas a reaccionar a esos cambios. Es altamente probable que pierdas dinero haciendo estas jugadas, así que si no tienes de sobra, mejor ponlo a trabajar en algo más seguro.

Yo no te puedo dar recomendaciones para comprar y vender acciones, pero sí te puedo decir lo que yo haré: nada. Me quedaré en las gradas tomando una cerveza y viendo cómo avanza el juego.

Palabras finales

La situación por la que está pasando LATAM no ocurre todos los días. Probablemente quede como uno de los grandes hitos de esta pandemia.

Hasta antes de marzo era una empresa sana y sostenible y que actualmente está pasando por algo que era imposible de prever. Por lo que, nos queda ir viendo cómo se desarrolla esta historia y esperar que no le pase a otra compañía nacional.

Fuentes de información

Resultados del 4° trimestre de 2019

Hecho esencial 26 de abril de 2018 (pago de dividendos ejercicio 2017)

Hecho esencial 25 de abril de 2019 (pago de dividendos ejercicio 2018)

Hecho esencial 30 de abril de 2020 (pago de dividendos ejercicio 2019)

Hecho esencial 18 de mayo de 2020

Hecho esencial 26 de mayo de 2020 (anuncio de la reorganización)

Hecho esencial 26 de mayo de 2020 (cancelación de pago de dividendos)

Buena iniciativa este blog, trabajaría la capacidad de síntesis

Gracias Tomas por leer y comentar. Mis post los he mantenido alrededor de las 500 palabras a excepción de este, que por todos los temas que había que cubrir, quedó en 1.500. ¿Te gustaría que tuviéramos tipo “pastillitas” de información? Quizá en nuestro twitter @ChileFinanciera

Saludos,

Carlos