#16 La verdad sobre las AFP

¿Tú le echas bencina al Mercedes? Esta frase icónica de José Piñera, el creador de nuestro sistema de pensiones, retrata de forma bastante cruda uno de los mayores dilemas de nuestra generación: las bajas pensiones.

Si no recuerdan la entrevista, se las dejo acá:

En este post intento explicar nuestro actual sistema de pensiones. Tiene algo de historia, economía y matemáticas básicas. No me meto con ideologías ni politiquería.

Aunque dejo muchas aristas fuera, igual es un post más largo de lo que suelo hacer. Aquí va: nuestro sistema de pensiones en poco más de 1.600 palabras.

Etapas de vida

Podemos dividir la vida de toda persona en tres etapas.

La maravillosa juventud, donde nuestra única obligación es aprender cómo funciona el mundo y crecer hasta ser un adulto. Digamos que esta etapa es desde los 0 hasta los 25 años de vida.

Después, pasamos a una adultez de responsabilidades. Aquí trabajamos, pagamos cuentas, nos divertimos, e idealmente aportamos parte de nuestros ingresos para la última etapa. Supongo que la mayoría de ustede están acá, entre los 25 y 60 años.

Finalmente llegamos al júbilo. Como jubilados ya no tenemos que trabajar, si no que vivimos de lo que aportamos durante la etapa anterior. Calificamos acá a los que tienen más de 60 años.

La preparación para nuestra etapa de júbilo se puede hacer de tres maneras: individual, social, o una mezcla de ambos.

Un poco de historia

La idea era simple.

En 1981 la dictadura que regía en Chile implementó un nuevo sistema de pensiones basado en la capitalización individual. Esto significa que cada chileno iba a acumular un fondo personal de ahorro que sería administrado por un ente privado llamado Administrador de Fondo de Pensiones o AFP.

Esto reemplazó el sistema imperante hasta el momento que era solidario. No existían fondos individuales si no que todo se repartía…

El sistema antiguo

También conocido como un sistema de reparto. ¿Reparto de qué? ¿A quién?

En un sistema de reparto, a la población activa se le saca una proporción de sus ingresos para entregarlo a los que están en etapa de jubilación.

Así, hay un traspaso directo de dinero, no hay fondos ni inversiones. Solo es necesario un intermediario que debe tomar el dinero del bolsillo de los trabajadores y entregárselo a los jubilados.

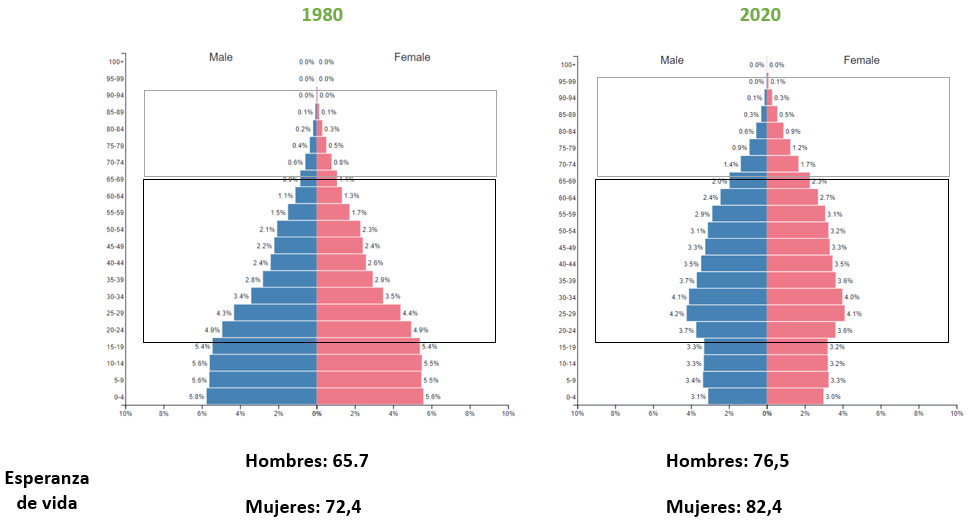

¿Por qué no funciona este modelo? La respuesta es básicamente por la demografía proyectada del mundo en general y Chile en específico. En las pirámides de población de más abajo pueden ver cómo ha evolucionado la población chilena entre 1980 y 2020. Los cuadrados enmarcan la población activa vs la población pasiva.

Si quisiéramos mantener el nivel de pensión fija en el tiempo, no tendríamos más opción que gradualmente subir el porcentaje de cotización de la población activa.

Eso si, para poder obtener esta pensión tenías que cumplir una serie de requisitos.

- Por edad, los hombres a los 65 años y las mujeres a los 60 años, siempre que tuvieran un mínimo de 10 años de imposiciones

- Por incapacidad física o mental. Acreditando a lo menos 10 años de servicio computables o de imposiciones y que se incapacitaren física o mentalmente para el desempeño de su empleo

Importante recalcar que, bajo ambas categorías, era necesario cumplir al menos 10 años aportando al sistema. ¿Cuántos no podrían jubilar hoy en día por esa condición?

El sistema actual

Hoy tenemos un sistema centrado en el ahorro e inversión que puede hacer cada persona. Formalmente, un sistema de capitalización individual privado. Ese último apellido indica que son empresas privadas, y no el Estado, las que administran nuestros fondos de pensiones.

¿Cuál es la lógica?

Cada persona aportará durante su vida activa a su propio fondo de pensión. Esos aportes los administrará un ente privado llamado Administradora de Fondos de Pensiones (AFP), invirtiendo en instrumentos financieros de amplio riesgo y rentabilidad.

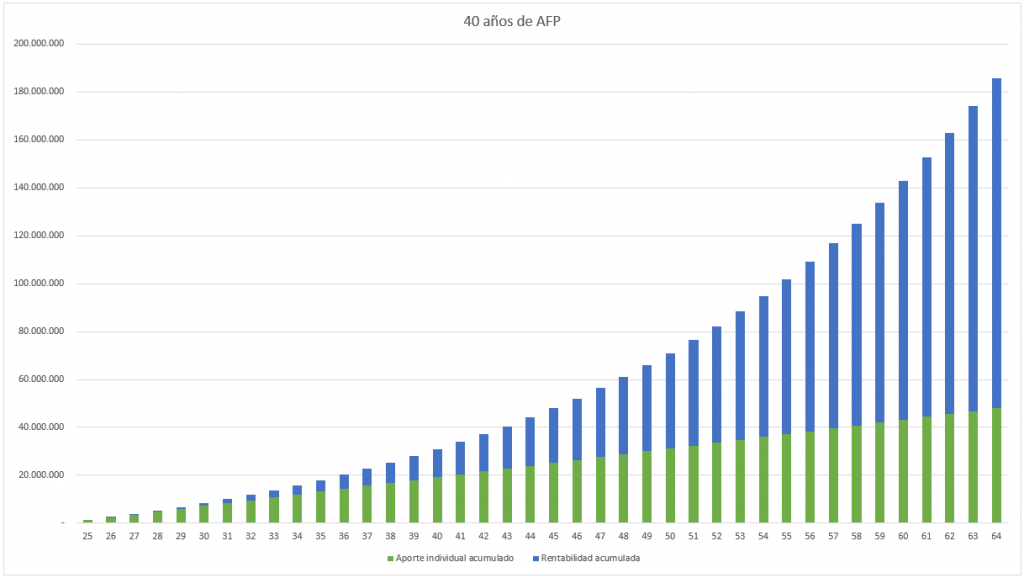

Se ha demostrado que el monto total de tu fondo individual al momento de jubilar, se compone de 1/3 con tus aportes y. Eso significa que las AFPs logran triplicar tus aportes a través de sus inversiones. A mi al menos me parece un buen negocio.

Esto lo pueden ver en el gráfico de más abajo. Las barras verdes son tus aportes y las barras azules la rentabilidad.

Nota: las suposiciones del gráfico son un aporte anual de $1.200.000 y una rentabilidad anual de 6%. El aporte anual no cambia los resultados relativos de aporte vs rentabilidad.

Dimensionando los montos

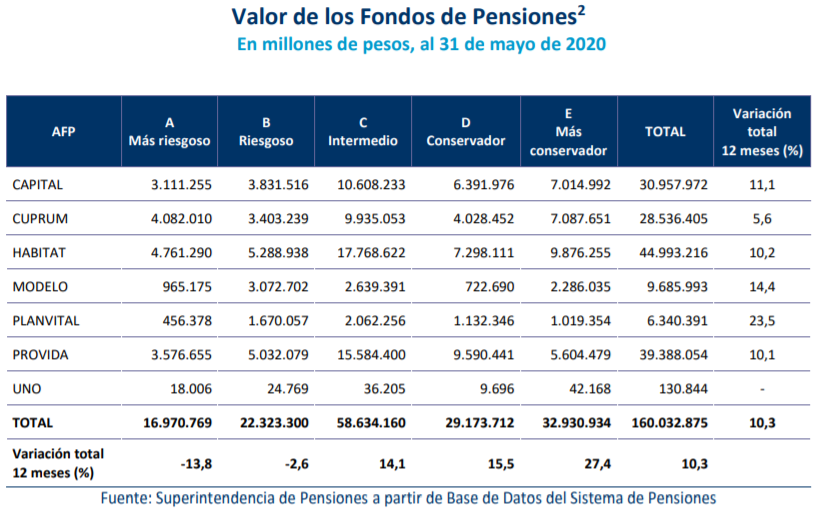

El sistema de pensiones completo chileno tiene hoy en día poco más de 160 billones de pesos. 160.000.000.000.000. Son hartos ceros. Eso repartido entre las 7 AFPs que están vigentes. El detalle de este reparto lo pueden ver en la tabla de más abajo.

Los multifondos

Volvamos a los riesgos y rentabilidades que mencioné antes.

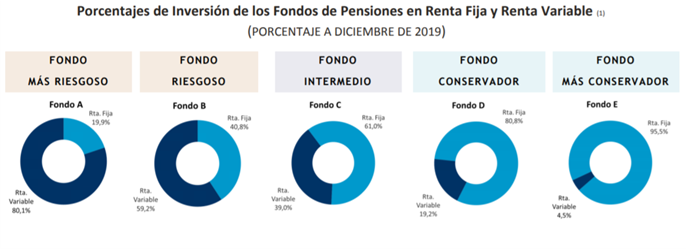

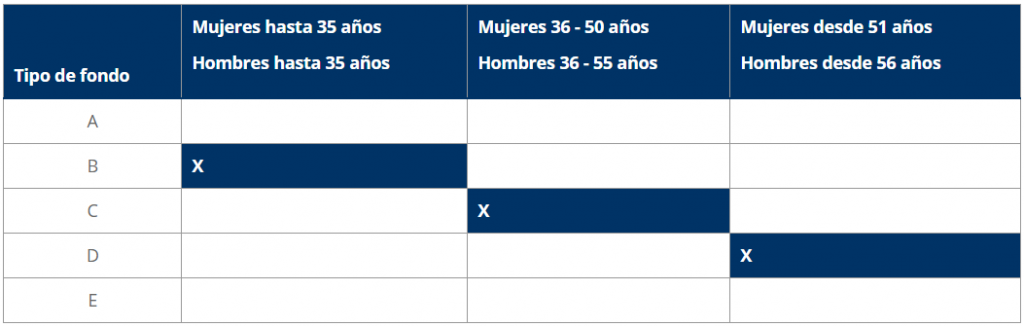

Cada AFP tiene que ofrecer 5 fondos con diferentes composiciones de renta variable vs renta fija. Esto es muy parecido a la composición de diferentes fondos mutuos. Este detalle lo puedes ver en la imagen de más abajo.

Estos diferentes fondos no fueron creados para especular con su futuro comportamiento. El objetivo es controlar la volatilidad de los fondos y cambiarlos a la medida que te acercas a tu fecha de jubilación. Abajo la recomendación de la Superintendencia de Pensiones de acuerdo a tu edad.

El modelo de negocio

Ahora a lo que vinimos. ¿Cómo ganan plata las AFPs?

Las AFPs tienen dos fuentes de ingreso: las comisiones que cobran por administrar los fondos y la rentabilidad del encaje que se les exige por ley.

Comisiones

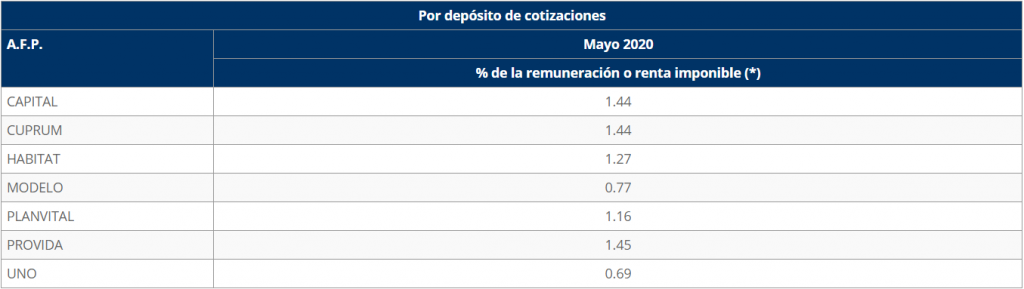

Partamos por la más fácil: las comisiones. Un determinado porcentaje que se te cobra a ti, como afiliado, por administrar tus fondos.

La comisión de tu cuenta obligatoria la puedes ver en tu liquidación de sueldo. Es un porcentaje de tu renta imponible que va entre 0,69% y 1,45%. Lo genial de esta estructura de comisiones es que es independiente del fondo total administrado. Es decir, no importa si es que tienes 500 lukas o 50 palos, el porcentaje se calcula sobre lo que vas aportando mes a mes.

Las AFPs tienen otras figuras de comisiones que operan diferente. Cobran comisiones diferentes si quieres abrir una cuenta de Ahorro Previsional Voluntario (APV), abrir una cuenta de ahorro voluntaria (Cuenta 2) o si quieres cambiar tus fondos de una institución a otra.

El encaje

Por ley, una AFP debe mantener un porcentaje de patrimonio propio invertido en los fondos que administra. Formalmente:

“Con el objeto de responder de la rentabilidad a que se refiere el artículo 37 del D.L. Nº 3.500, las Administradoras deberán mantener un activo denominado Encaje, equivalente al uno por ciento (1%) de cada Fondo de Pensiones. Este Encaje se invertirá en cuotas del respectivo Fondo.” – Fuente: Superintendencia de Pensiones

Esto expone a las mismas AFPs a ganar y perder de acuerdo a su administración. Los gringos le llaman a esto tener skin in the game. Incurren también en el riesgo y, por supuesto, obtienen su merecido premio cuando lo hacen bien.

La distribución

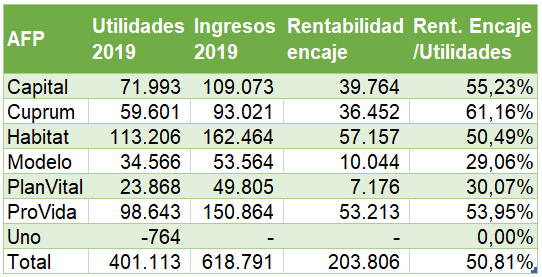

Ya tenemos claro que hay dos vías de ingreso. Ahora, ¿cómo se componen las utilidades de las AFP? Depende de cuántos afiliados tienen, cuál es la renta imponible de sus afiliados y cuánto rentan sus fondos administrados.

Analizando los datos de 2019, podemos ver que hay mucha variabilidad entre las diferentes administradoras. En el total, el 50,8% de las utilidades totales corresponde a la rentabilidad del encaje.

La jubilación

Al momento de jubilar, tenemos dos formas de hacerlo: el retiro programado o la renta vitalicia.

Cuando eliges retiro programado, tu pensión la paga tu AFP en pesos o UF y el monto se recalcula cada año. Considera pensión de sobrevivencia, cuota mortuoria y herencia. Los saldos son de tu propiedad y continúan rentando en tu AFP.

Al elegir renta vitalicia, tu saldo de AFP es traspasado a una compañía de seguros, quien te paga de por vida un monto fijo en UF. Considera pensión de sobrevivencia pero no herencia.

Vivir hasta los 110 años

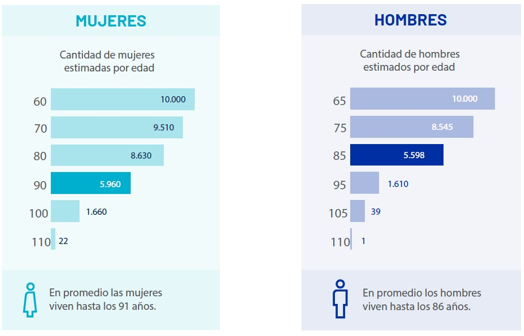

¿Y los famosos 110 años de expectativa de vida? Este es un malentendido que algunos personajes han insistido en popularizar.

La Superintendencia elabora tablas de mortalidad, que son estimaciones probabilísticas donde se establece que un chileno podría vivir hasta los 110 años. Énfasis en el PODRÍA. No significa que se considere que todos los pensionados viven hasta los 110 años ni tampoco implica que el ahorro previsional se divide en partes iguales.

Estas tablas de mortalidad son complejas herramientas estadísticas, pero les dejo una buena ilustración más abajo. En la realidad, se da que, en promedio, las mujeres viven hasta los 91 años y los hombres hasta los 86.

Comentario final

Imaginen tienen una empresa que provee un servicio esencial. Es tan esencial que todos y cada uno de los chilenos deben tenerlo todos los meses. Por lo mismo, el Estado define que el precio de este servicio es de 10 pesos mensuales. ¡10 pesos mensuales! ¿A quién le complicaría pagar 10 pesos al mes?

Tu empresa tiene una participación de mercado de un 20%, es decir 3.800.000 de personas te pagan 10 pesos mensuales. 38.000.000 al mes. 456.000.000 al año. ¡Una buena cantidad de plata!

Esta disparidad entre lo que las personas pagan y lo que la empresa gana es parte del dilema de las AFPs. Para nosotros, los clientes, es un servicio de administración barato y que cumple su objetivo de rentabilizar nuestros aportes.

Para ellos, que agrupan grandes cantidades de personas, sus utilidades se ven groseras. Más aún cuando el resultado final, las pensiones, no dan para vivir tranquilamente.

Urge reformar y mejorar nuestro sistema de pensiones. Pero soy de la opinión de que no es necesario dinamitarlo completo. En lo inmediato es necesario inyectar grandes montos para los jubilados actuales y los que están por hacerlo. Pero para nosotros, los más jóvenes, basta con aportar más y dejar que las AFPs hagan su trabajo.

¿Les sirvió este resumen? Sé que dejé muchas cosas fuera así que estaré atento a sus comentarios.

4 Comments