#37 El poder de ahorrar 10 lukas

Podrías pensar que ahorrar 10 lukas es lo mismo que nada. Total, es lo que probablemente te gastas en un almuerzo piola o una polerita en el mall.

Hoy haremos el ejercicio hipotético de ahorrar 10.000 pesos durante 40 años bajo 4 escenarios súper diferentes, desde tener la plata bajo el colchón hasta tener todo metido en el S&P 500. ¿Con cuál creen que nos irá mejor?

Las suposiciones y escenarios

La suposición básica para los cuatro escenarios es la misma: tenemos una capacidad de ahorro de 10.000 pesos mensuales durante 40 años.

Escenario 1: guardar la plata bajo el colchón

¿Bastante simple, no? Agarras la plata que puedes ahorrar y no haces nada con ella. Si el concepto del “colchón” te parece un poco irrisorio, te cuento que tener las lukas en tu cuenta corriente o vista es exactamente lo mismo para el crecimiento de tus ahorros.

La única diferencia es que el dinero está mejor resguardado en un banco que bajo tu colchón. Pero ese dinero estará ahí estático y de hecho pierde valor todos los días por la inflación.

Rentabilidad anual: 0%

Escenario 2: invertir en depósitos a plazo

Una pequeña evolución con respecto al escenario 1. Ya te atreves a invertir pero no manejas todo el palabrerío financiero que te escupen los expertos.

Una apuesta segura sin duda. Acá al menos no estás quedando atrás por la inflación. ¿O si?

Rentabilidad anual: 0,48%

Escenario 3: depositar en una AFP

Por acá andamos mejor. No te quieres preocupar mucho por tus inversiones así que buscas dejar tus ahorros con los que sí saben. Si hay algo que las AFPs sí hacen bien es generarle buenos retornos a sus afiliados.

Si quieres emular los resultados de tu cuenta obligatoria, la forma de hacerlo es con la Cuenta 2. Esta funciona como una cuenta de ahorro que opera bajo la misma lógica que los multifondos A, B, C, D y E.

Rentabilidad anual: 5,23%

Escenario 4: invertir en un fondo indexado al S&P 500

Una opción para los que tienen verdadera mirada de largo plazo. Ya les he explicado qué es este índice pero les cuento brevemente otra vez:

El S&P 500 es un índice que sigue las 500 empresas más grandes de EE.UU. Dicho de otra manera, es un promedio ponderado del valor de cada una de las acciones que la componen. Dado que es tan amplio, sirve como benchmark de cómo le está yendo a la economía del país del norte y también del mundo.

Rentabilidad anual: 10%

Los resultados

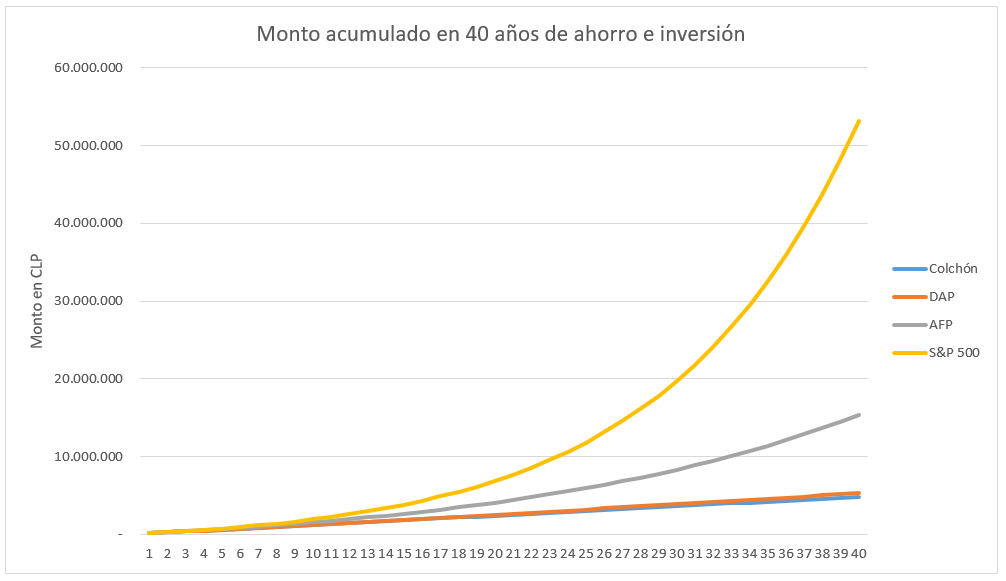

¿Cómo nos va con cada uno de los escenarios planteados más arriba? Acá los resultados resumidos en una tabla:

¡Drástica diferencia! Imaginen ahorrar y meter la plata bajo el colchón toda una vida. Tendrías un resultado bastante decepcionante. Una pequeña decisión te puede llevar a resultados increíbles.

Siendo más exactos, tendrías un resultado 10 veces mejor depositando en el S&P 500 comparado con hacer nada. ¡Desde unos opacos 4.8 MCLP a poco más de 53!

Para los que tienen una mente más visual, acá les dejo el gráfico que ilustra perfectamente la diferencia:

Es difícil para la mente humana el concepto de interés compuesto. Acá lo vemos en toda su majestuosidad.

Tu plata genera plata, y esa plata genera… aún más plata. Un círculo virtuoso que ha hecho rico a muchas personas a lo largo de la historia.

Palabras finales

El ejercicio que hicimos más arriba es simple. Comparamos 4 inversiones con el mismo monto aportado y plazo. Lo único que modificamos fue el instrumento en el que se invertía y, por lo tanto, la rentabilidad anual que obtenemos.

10 lukas no puede sonar a mucho, pero invirtiéndolas de forma sistemática a un buen instrumento y por un largo periodo te puede llevar a acumular un monto sustancial de dinero.

Te desafío a configurar esta semana una transferencia automática de 10 lukas (o más si puedes) a algún instrumento de inversión. Puede ser un depósito a plazo, la Cuenta 2 de la AFP, un fondo mutuo o un fondo indexado. Las posibilidades son enormes y, si piensas en el largo plazo, tienes todas las de ganar.

¿En cuál fondo indexado al S&P 500 sugerirías colocar el flujo de ahorro?

Hola Marcos, en general con cualquiera que elijas te irá bien. Yo personalmente tengo mis fondos en VOO, que es el ETF de Vanguard que sigue el S&P 500, pero también te recomendaría IVV o SPY. Juntos, los tres son los instrumentos más usados para seguir tal cual el índice.