#48 15 indicadores clave para medir tus finanzas personales

Todos andan buscando la “fórmula mágica” de las inversiones. Un listado de 5 pasos que te teletransportarán directo a tus objetivos. La vida real no funciona así. Si tu objetivo es la independencia financiera, probablemente demorarás 10 o más años para lograrlo.

Saber si vas por buen camino es una difícil tarea si es que no tienes los indicadores necesarios para hacerlo. En este post les daré 15 indicadores súper fáciles de calcular que les permitirá hacer justamente eso.

Dejaré disponible la planilla con estos indicadores en la pestaña Recursos para que puedan hacer sus propios cálculos.

¡Pero ey! Antes de seguir leyendo, ándate a la parte derecha de la pantalla y aprovecha de suscribirte al blog. Así te llegará un correo notificándote cada vez que publique algo nuevo.

La estructura

Estructuré los indicadores en 3 niveles y cada uno tiene 5 indicadores.

El primer nivel es para los que están recién partiendo. El segundo es para los que están en camino a la independencia financiera y el tercero es para los que ya lo lograron.

Puedes calcularlos todos al mismo tiempo pero no esperes tener buenos resultados en todos los niveles si es que estás recién partiendo.

Nivel UNO

Indicadores para los que están recién ordenando sus finanzas personales.

Tasa de ahorro

Simplemente el monto que ahorras dividido por tu sueldo bruto. Acá recuerda que si eres un empleado dependiente y cotizas como corresponde, partes con una base del 10% de ahorro.

Si es que tienes bonos u otras asignaciones que no se pagan de manera mensual, puedes calcularlo en base anual.

Objetivo: al menos 15%

Endeudamiento de corto plazo

Este indicador se conoce en el mundo de la contabilidad como el Test ácido. Por definición es el efectivo y equivalentes a efectivo que poseas sobre los pasivos de corto plazo.

Los pasivos de corto plazo son todas las deudas que deban pagarse dentro del próximo año. Yo excluyo de este cálculo el pago de créditos hipotecarios ya que son inversiones, pero si eres dueño de la propiedad donde vives, deberías calcular 12 veces el valor del dividendo.

Objetivo: ratio mayor o igual a 1. Entre más alto el número, mejor es tu posición para enfrentar el año entrante.

N° de tarjetas en uso

Hoy en día hay tarjetas para todos los gustos. De débito, de crédito y de casas comerciales.

Cada una trae consigo diferentes tipos de comisiones. Por ejemplo, una tarjeta de crédito puede cobrarte entre 2 y 3 mil pesos solo por haberla usado. Algunos bancos consolidan todas las comisiones en la mantención de la cuenta y no te cobran más por usar las tarjetas.

Como regla general, usar menos tarjetas es mejor por dos factores: ahorro de comisiones y simplicidad.

Objetivo: usar una tarjeta para todo.

Peso de la vivienda

La vivienda es para muchos su gasto más alto. Si alguna vez has arrendado, ya sabes que una exigencia típica es “ganar tres veces el valor del arriendo”. Esto es porque tu vivienda debería ser máximo 1/3 de tus gastos, o un 33%.

Para calcularlo, toma el valor de tu arriendo o dividendo, gastos comunes, mantenciones y cualquier otro gasto relacionado a tu vivienda y divídelo por tu sueldo líquido.

Objetivo: máximo 33% de tu sueldo líquido.

Peso de la movilización

La movilización también es una gran fuente de gastos, hoy fuertemente disminuida a raíz del COVID-19.

Si vives en Santiago y andas en transporte público, tu gasto en transporte es de unos 1.600 pesos por día laboral. Es decir, 1.600 x 22 = 35.200 pesos al mes. Si andas en auto, este valor puede llegar a ser 200 o 300 mil pesos mensuales entre combustible, peajes, estacionamiento, mantenciones, etc.

Objetivo: máximo 20% de tu sueldo líquido

Nivel DOS

Indicadores para los que ya van en camino a la independencia financiera. Yo me cuento en este grupo ya que por ningún motivo tengo todo resuelto.

Patrimonio meta por edad

Este indicador me lo robé del libro “El Millonario de al lado” (The Millionaire Next Door) escrito por Thomas J. Stanley y William D. Danko. Ellos, después de décadas entrevistando a millonarios de EE.UU crearon una fórmula para saber si eres un acumulador prodigioso de riqueza (PAW) o un infra-acumulador de riqueza (UAW).

Las variables para el cálculo son tus ingresos anuales totales brutos (IATB) y tu edad (E).

Objetivo: mayor o igual a (IATB x E)/10.*

*Ejemplito: si tienes 28 años y un sueldo bruto de 1.500.000 mensual, el número sería: (1.500.000 x 12 x 28)/10 = 50.400.000

Endeudamiento total

También conocido como apalancamiento. Es simplemente tomar todos tus pasivos y dividir por el patrimonio.

El apalancamiento la recomendaría solo para el mundo inmobiliario ya que se ve como una inversión segura. También lo podrías considerar para empezar un emprendimiento, pero tienes que tener claro que esto es altamente riesgoso.

Objetivo: máximo 3 veces tu patrimonio

Ratio de pago de la deuda

Este indicador nos dice cuántos meses te demorarías en pagar todas tus deudas si es que asignaras el 100% de tu sueldo a ello. Se calcula como el monto total de pasivos dividido tu sueldo líquido.

Objetivo: menos de 60 meses(5 años)

N° de fuentes de ingreso

Esta se explica casi sola.

Puedes considerar como fuentes de ingreso tu sueldo como empleado dependiente, dividendos de acciones, arriendo de propiedades o algún pituto que hagas. Hay una infinidad de opciones.

El “millonario promedio” tiene 7 fuentes de ingreso diferente, así que tratemos de apuntar para allá.

Objetivo: 7 fuentes de ingreso

Peso de vehículos en patrimonio

Ya hemos hablado de que los automóviles son un gran peso a tus finanzas. Pero también te dan una flexibilidad (y para algunos mucha felicidad) que no te da ningún otro medio de transporte.

Para calcularlo, necesitas tomar el valor de tus vehículos y dividir por tu patrimonio.

Objetivo: máximo 5% de tu patrimonio

Nivel TRES

Indicadores para los que ya la hicieron toda. Si estás acá, estás disfrutando de la vida y trabajando por gusto, hobby o realización personal.

Patrimonio meta para la independencia financiera

Ya hemos hablado de cómo calcular tu número IF. Ahora, ¿a cuánto estás de ese número? Si tu meta son 300 millones de peso en inversiones y llevas 15, eso es un 5% de avance.

Objetivo: 100% o más

Cobertura de ingresos pasivos

Tienes clarito tus gastos mensuales. Ahora, ¿cuántos de esos gastos los podrías pagar con tus ingresos pasivos? Si estás en camino a la IF, tienes que apuntar a que sea el 100%.

Este indicador se calcula tomando tus ingresos pasivos y dividiendo por tus gastos.

Objetivo: 100%

Horas de trabajo semanales

¿Cuántas horas a la semana trabajas? Si eres como yo, al menos 45 horas. Al que ya tiene independencia financiera, este número podría ser cero, así que esa es la meta.

Objetivo: cero horas o las que tú quieras

Porcentaje de ingresos alocados a filantropía

Es importante devolver a los demás. Si te va bien financieramente, tienes que procurar que a otros también les vaya bien. Esto puede significar ayudar a tus familiares o amigos, a alguna afiliación religiosa o cualquier otra fundación que tenga una misión de tu agrado.

Se calcula tomando tus donaciones anuales y dividiendo por tus ingresos brutos anuales.

Objetivo: al menos 1% de tus ingresos.

Peso de residencia primaria en patrimonio

La semana pasada lo dije. ¡El lugar donde vives no es una inversión! Sin embargo, para muchos compone una gran parte de su patrimonio.

Si ya alcanzaste l independencia financiera, este valor debería ser lo más bajo posible ya que no es un activo que te genere flujos positivos. Más bien todo lo contrario.

Objetivo: máximo un 20% de tu patrimonio.

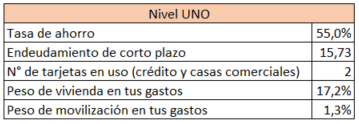

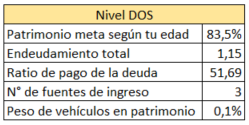

Mis resultados

En las tablas de más abajo pueden ver mis resultados.

En el nivel uno anduve bastante bien. Tengo todos estos indicadores bajo control.

Acá ya empecé a fallar un poco. No esperaba que estuviera un 15% bajo mi patrimonio meta, de hecho yo supuse que iba a estar súper bien. Menos mal que me quedan algunos meses todavía para cumplir 31 porque me puedo poner al día.

En este nivel si que estoy lejos del objetivo. A pesar de llevar 5 años trabajando, solo llevo un 11% de avance hacia la independencia financiera y mis ingresos pasivos solo cubren un 7% de mis gastos. También estoy al debe con mi objetivo de filantropía de un 1%. ¡Vamos por más!

Palabras finales

Todos necesitamos un método para evaluar cómo vamos con nuestras metas. Este post es exactamente esto. 15 indicadores súper fáciles de calcular para que ustedes puedan determinar cómo van en su camino.

Los objetivos numéricos que propuse más arriba son un completo invento mío, así que sientan total libertad para modificarlos si les da la gana.

Al final del día, lo importante es poder hacer este ejercicio de manera periódica y ver cómo mejoran las cifras. Los invito a hacerlo este fin de semana y de nuevo en tres meses más. ¡Me tienen que contar cómo les va!

One Comment