#55 Jubílate joven y feliz con este simple truco

Desde el 2019 tengo como objetivo declarado alcanzar la independencia financiera y jubilarme joven.

Al principio era una meta aspiracional. Empecé a decirle a mis amigos que me iba a jubilar a los 40, (máximo 45) y generaba una de dos reacciones:

(1) Se reían y no me creían, diciendo que es imposible jubilarse joven en Chile. ¡Las personas apenas se logran pensionar a la edad que corresponde! Me hablaban de sus bajos sueldos y altos gastos al mismo tiempo que los veía llegar en sus autos cero kilómetro y un bronceado fascinante del caribe.

(2) Aducían que les gustaba trabajar y que no se imaginaban estando jubilados por 30 o más años. Básicamente se imaginaban que jubilarse significaba estar acostado todo el día viendo los matinales y esperando lentamente hasta morir. No gracias.

En el post de hoy les quiero mostrar cómo jubilarse joven. Más específicamente, cuánto dinero necesitas tener en tus cuentas para pensión para poder acceder a ellas y el truco que les puede ayudar a lograrlo.

La jubilación soñada

Hace un tiempo escribí que ya no estaba buscando FIRE (independencia financiera, jubilarse antes) si no que mi nuevo objetivo es el FIRO (independencia financiera, jubilación opcional). Es decir, mantengo la parte de alcanzar la IF pero no me vuelvo loco con la parte de dejar de trabajar.

¿En qué se parecen las dos? Para ser independiente financieramente tienes que cumplir con algo muy fácil de decir pero un poco difícil de hacer: que tus ingresos pasivos sean mayores a tus gastos.

¿Cómo son diferentes? Que en la primera dejas de trabajar absolutamente y en la segunda no.

Las cuentas

Si vives en Chile, una gran parte de tu jubilación vendrá de nuestro (desprestigiado) sistema de pensiones. Otras fuentes de ingreso potencial son arriendo de propiedades, dividendos de acciones o publicidad de tu blog de fama mundial, por nombrar algunos.

En Chile existen ocho cuentas de pensión. Muchas de ellas son desconocidas o redundantes, por lo que una persona regular no debería tener más de tres o cuatro.

- Individual de cotizaciones obligatorias. Este es el famoso 10% que todos los trabajadores dependientes imponemos desde nuestro sueldo bruto.

- Individual de cotizaciones voluntarias. El APV, también conocido como mi cuenta favorita de inversión. Este instrumento tiene importantes beneficios para aquellos que quieren ahorrar más allá del 10% obligatorio.

- Individual de depósitos convenidos. Este es un ahorro adicional que puede ofrecer tu empresa.

- Individual de afiliado voluntario. La cuenta para los que no tienen un empleo dependiente pero que aún así desean tener una cuenta de AFP.

- Individual de ahorro previsional voluntario colectivo. El APVC es una figura que no se usa mucho. De hecho, en esta nota del Diario Financiero, dicen que existen solo 12 contratos vigentes en todo el país.

- Cuenta de ahorro voluntario. La Cuenta 2 es un instrumento exclusivo de las AFPs que replican el modelo de multifondos.

- Cuenta de ahorro de indemnización. Exclusiva para trabajadores de casa particular. Funciona como un seguro de cesantía dirigido solo para ellos.

- Cuenta Individual de cesantía. Todos los empleados dependientes tenemos esta cuenta que sirve para la eventualidad de quedar sin trabajo. Si nunca la usas, se te sumará al resto de tus saldos para tu pensión.

Los requisitos

Vas a necesitar acceso a estos saldos una vez que quieras jubilarte, así que urge preguntarse cuáles son los requisitos para ello. La Superintendencia de Pensiones nos dice que hay dos:

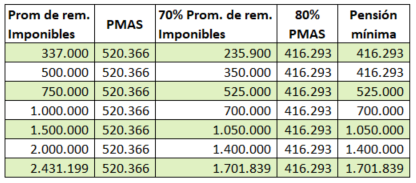

- Obtener una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas, calculado según lo dispuesto en el artículo 63.

- Obtener una pensión igual o superior al 80% de la pensión máxima con aporte solidario, vigente a la fecha en que se acoja a pensión.

No pienses que por ser dos, esto sea fácil. No lo es. Desgranemos cada uno.

70% del promedio de remuneraciones imponibles

Este elemento depende totalmente de ti. El cálculo toma los últimos 120 meses de imposiciones, así que básicamente depende de tu sueldo bruto de los últimos 10 años.

Si eres bueno para el Excel como yo, tienes anotadito este dato y te será fácil calcularlo. Pero supongamos que tu sueldo bruto ha sido de $ 1.000.000 de pesos desde hace 10 años. Entonces tu pensión tendría que ser de al menos $ 700.000.

Lo bueno de este promedio es que también aplica el tope imponible, actualmente en 81,7 UF.

80% de la pensión máxima con aporte solidario

A las personas que no logran acumular lo suficiente en sus cuentas de pensiones se les complementa su jubilación con una aporte del Estado. Esto se conoce como el pilar solidario del sistema y tiene un monto máximo que será de $ 520.366 pesos a partir de enero 2022.

Por lo tanto, para poder acceder a los saldos de tus cuentas debes lograr que tu pensión esté por sobre ambos valores. Acá hice un pequeño resumen que se mueve entre el actual sueldo mínimo de $337.000 pesos y el tope imponible de 81,7 UF (unos $ 2.431.199 pesos al día de hoy).

El monto

Este cálculo ahora hay que traducirlo en un saldo acumulado en todas tus cuentas. Para ello la misma Superintendencia de Pensiones nos dice que son tres las variables involucradas:

- Dinero acumulado en tus cuentas.

- Tus expectativas de vida.

- Las expectativas de vida de los miembros de tu grupo familiar que puedan ser beneficiarios de pensión de sobrevivencia.

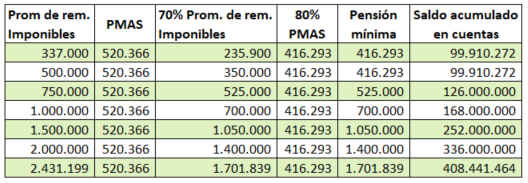

Pero claro que no me voy a meter a La Matrix a hacer cálculos complejos. La fórmula simple es asumir una rentabilidad de 5% anual, así que multiplicaremos la pensión deseada por 20 (1/20 =0,05 = 5%) y luego por 12 (meses).

En resumen, multiplicamos por 240. Si tu pensión deseada es de $ 1.050.000 pesos, debes tener 252 millones en tus cuentas. Algo piola, ¿no? Acá les dejo la misma tabla de más arriba, solo que ahora agrego una columna con el saldo que necesitas.

Un ejemplo

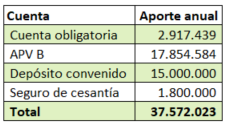

Patricio trabaja hace varios años en una empresa privada donde tiene un sueldo de $5.000.000 bruto, muy por sobre el tope imponible. Es ordenado con sus platas así que vive “solamente” con $1.500.000 mensual. Además, tiene configurado un descuento automático a su APV B y tiene acordado depositar el 100% de su bono de desempeño (tres sueldos adicionales) a su depósito convenido.

Su aporte anual a cuentas de pensión es de poco más de 37,5 millones de pesos. ¡Le tiene fe al sistema!

Este año Patricio cumple 40 y su deseo es dejar de trabajar. Revisa sus cuentas y tiene un saldo acumulado de 350 millones de pesos, pero recuerda que para acceder a su pensión necesita los 408 de la tabla de arriba.

A pesar de que podría jubilarse ahora mismo y obtener una pensión de $ 1.458.333, las reglas del sistema le exigen $ 1.701.839. Esa diferencia de 240 lukas en el mes a mes significa que le faltan 58 millones para desbloquearlo.

¿Qué opciones tiene Pato?

- La más obvia, pero quizá más compleja, es hacer un depósito de 58 millones a su Cuenta 2. Corta y fome. La AFP (o la institución financiera que él elija) toma sus 408 palos y le empieza a distribuir su pensión.

- Seguro que don Patricio tiene otras inversiones fuera de este saldo exclusivo de pensiones. Quizá tiene unas propiedades que le pagan arriendos o unas acciones que le generan dividendos. Si es un ávido seguidor de este blog también debería tener un fondo de emergencia de al menos 6 meses en gastos. Ampliemos.

Opción 2

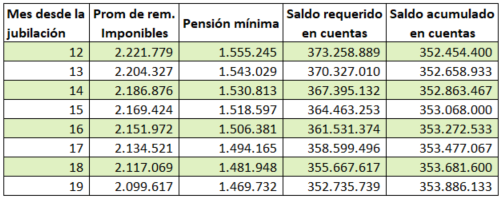

Patricio quiere dejar de trabajar pero no quiere depositar de una sola vez los 58 millones de pesos que le faltan para llegar a lo requerido por el sistema. Se le ocurre lo siguiente: dejar de trabajar y seguir imponiéndose por el sueldo mínimo hasta que su promedio de remuneraciones imponibles sea tal para desbloquear su pensión.

Sus aportes mensuales serían los de la tabla de abajo. Esto considera imponerse por el sueldo mínimo y maximizar su aporte a APV A.

Con estos aportes logra dos cosas: disminuye su promedio de remuneraciones imponible y al mismo tiempo aumenta el saldo acumulado en sus cuentas de pensión. En la tabla de más abajo pueden ver la evolución de estos números.

Nota: para simplificar el cálculo estoy asumiendo rentabilidad cero para este período. Recuerda que la rentabilidad pega muy fuerte cuando tienes este nivel de saldos acumulados, ya sea positiva o negativamente.

Con este pronóstico, Patricio podría acceder a sus fondos para pensión 19 meses después de dejar de trabajar y recibiría $ 1.469.732 pesos todos los meses. Para sobrevivir este tiempo necesitaría un fondo de emergencia de unos 32,4 millones**, el cual podría ser incluso menos si es que recibe además otros ingresos pasivos de sus otras inversiones.

** 28,5 millones por su nivel de gastos de 1,5 mensual y 3,9 adicionales que aportará a sus cuentas.

Palabras finales

Jubilarse anticipadamente sí es posible. Y no significa necesariamente que estarás acostado en la cama viendo matinales.

Hoy, en el peor caso, el sistema requiere que tengas en tus cuentas de pensiones unos 408 millones de pesos. Aquí debes contar tu cuenta obligatoria, ahorro voluntario, seguro de cesantía, depósitos convenidos y cuenta 2.

En el ejemplo de Patricio, le faltaban 58 millones de pesos para poder acceder a sus fondos. Pero aplicando la técnica de seguir imponiendo por el mínimo y sumando a su APV A, logró acceder a ellos 19 meses después.

Por supuesto que tu caso no será igual que el ejemplo que expuse, pero te invito a revisar tus números y ver si algo así sería posible para ti. Recuerda que estoy ofreciendo asesorías personalizadas a máximo 4 personas al mes, así que escríbeme por interno para coordinar.

Hola Carlos,

La fórmula que propones en la sección llamada “El Monto”, en la que divides 12 por 5% = 240 en realidad no sería una buena forma de estimar el monto necesario para jubilar.

La fórmula de esa sección en realidad lo que busca es mantener el capital a perpetuidad (incluso después de morir) porque solo consumes los intereses generados, siendo que una planificación financiera adecuada debiera amortizar el capital asumiendo cierta expectativa de vida (para ser conservador se puede asumir una alta expectativa de vida).

Es absolutamente legítimo querer dejar herencia, pero eso es un objetivo distinto, y adicional, a jubilar bien.

Al corregir ese error te darás cuenta que en realidad necesitas un monto más bajo.

Hola Pepe, bueno tu punto. No lo considero un error si no un criterio diferentes. Prefiero ser más cauto con los cálculos y asegurar que no se va a acabar la plata más de viejo. Podría haber sido aún más conservador y usar una rentabilidad de 3,5-4,0% dado que el periodo de jubilación será 30+ años.

Saludos!

Personalmente prefiero hacer esos mismos aportes pero en inversiones fuera del sistema de AFP. Las ventajas serían estas:

– Poder invertir en otros instrumentos que no sean los fondos A-E

– Poder definir la tasa de retiro (la de la AFP podría ser muy baja para mi gusto o muy alta y que se acabe)

– Poder definir la fecha para dejar de trabajar y empezar a retirar dinero

– Flexibilidad de poder sacar un monto grande en caso de que sea necesario (emergencia, compra grande)

– La comisión por retiro programado en AFP es 1.2% sobre la pensión (AFP modelo) y probablemente sea más barato tener los instrumentos financieros en otro lado (por ejemplo ETFs en renta4 y fondos mutuos soyfocus tendrían un costo anual menor)

Por eso soy partidario de que las personas definan sus propias pensiones personalizadas. Aunque entiendo que si alguien no quiere definir su propia composición de portafolio y su propia tasa de retiro entonces es más fácil poner todo para retiro programado AFP.

Tremendo análisis Pablo! Me dejaste mucho qué pensar y revisar, pero te doy totalmente el punto de que pierdes mucha flexibilidad metiendo toda tu plata a la AFP.

Saludos,