#7 La importancia del interés compuesto

Un millonario va subiendo en un ascensor lleno con otras personas. Mientras suben, ven que hay una moneda de 10 pesos en el suelo pero nadie se atreve a recogerla. Llegan al piso del millonario y, antes de bajarse recoge la moneda y les dice: “este es el comienzo del próximo millón”.

¿Qué les dice esta historia? ¿En verdad vale la pena andar recogiendo monedas de 10 pesos? Probablemente no.

En este post les quiero ilustrar la importancia que tiene el interés compuesto en nuestras inversiones. Dicho de otra forma, que el tiempo invertido en el mercado es más importante que intentar adivinar cuándo comprar y vender.

Un ejemplo corto

Supongamos dos amigos que deciden invertir $100.000 pesos en el mismo fondo mutuo Pedrito saca $5.000 pesos al año para sus gastos mientras que Pablito no necesita la plata al tiro, por lo que la deja en el fondo.

- El primer año al fondo mutuo le va excelente y renta un 14%.

- El segundo año es malazo. El fondo termina un 4% abajo.

- El tercer año es normal y renta un 7%.

- El cuarto año es un poco mejor y renta 9%.

- Finalmente, el quinto año vuelve a ser normal y renta 6%.

La evolución de los fondos, en tabla y gráfico, es el siguiente

Ya se empieza a notar que Pedrito va perdiendo la posibilidad de rentar sobre su rentabilidad anterior. Si sumas al saldo final de Pedrito los $15.000 pesos que retiró, da $118.648. Menos que los $120.269 de Pablito.La moraleja: usa el interés compuesto a tu favor. Mantente invertido lo que más puedas

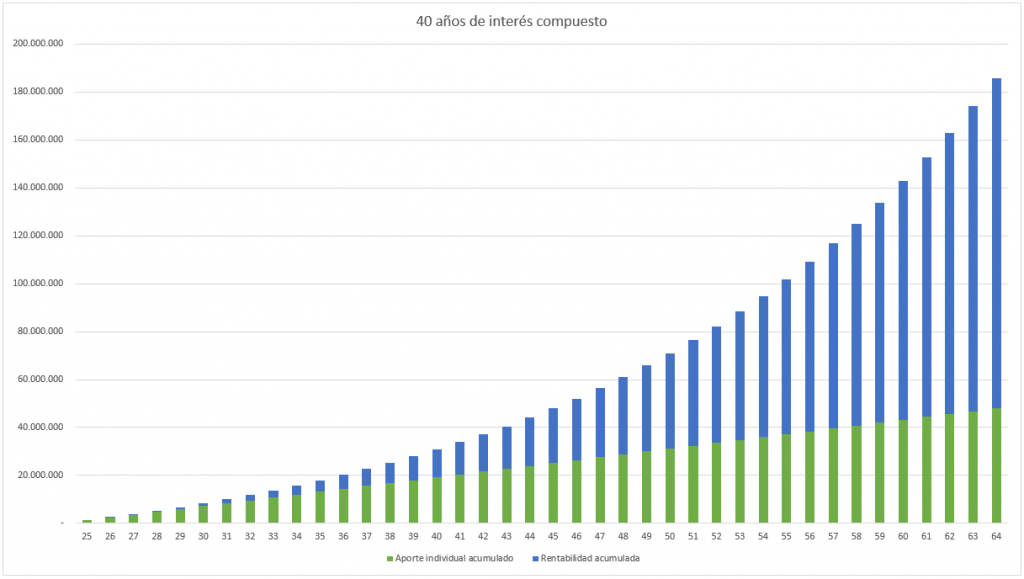

40 años de interés compuesto

Extendamos el ejemplo de Pablito si es que aporta $1.200.000 anual de manera constante por 40 años

En el gráfico de abajo se muestra la evolución de su patrimonio. Esta persona aporta $1.200.000 pesos anuales y renta de forma constante un 6% anual. Para simplificar, asumiremos que su aporte anual lo hace a fin de año.

Las barras azules son el acumulado de sus aportes invidivuales en el tiempo. Las barras naranjas el acumulado solo de rentabilidad.

Al primer año Pablito lleva acumulado $1.200.000 pesos. 100% aporte, 0% rentabilidad.

Ya al quinto año acumula $6.764.512 pesos, de los cuales 6 son aportes y el resto rentabilidad. Todavía el aporte de rentabilidad es bajo, un 11% del total.

El año 23 es el punto de inflexión. De los $56.394.993 acumulados, hay 27,6 millones de aporte y 28,8 millones de rentabilidad. Dejémoslo en 50-50.

¿Qué pasa a los 40 años? Pablito termina con $185.714.359, de los cuales solo tuvo que aportar $48.000.000. La diferencia de $137.714.359 fue pura rentabilidad.

El mejor momento para invertir era hace 20 años. ¡El segundo mejor momento es ahora mismo!

One Comment