#56 La peor inversión que necesitas tener

Hace unos años un amigo sufrió un accidente practicando un deporte extremos. Si, de esos que te preguntan si practicas cuando estás contratando un plan de Isapre o inscribiéndote en el Seguro Complementario de tu empleo. ¿No los conoces? La lista es bastante larga:

Además de lo mal que lo pasó, lo peor fue cuando le pasaron la cuenta: 36 palitos entre operaciones, salarios, medicamentos y una larga recuperación. ¿Aguantarías un gasto así que aparece de un día para otro? Asumo que no.

Por supuesto que los gastos pasaron por su Isapre y un privilegiado Seguro Complementario. Con eso, el monto a pagar de su bolsillo quedó en “solo” 4 millones. Para la mayoría un gasto inesperado como este lo dejaría endeudado hasta las cachas. ¿Cómo evitarlo?

No puedes evitar que ocurran accidentes. Lo que sí puedes hacer es estar preparado financieramente para abordar un gasto inesperado. Por si no te has dado cuenta hasta ahora: si, vengo a hablarles nuevamente de la importancia de tener un fondo de emergencia. Esta vez les contaré cuánto tener y donde dejarlo guardado, incluyendo mis preferencias personales.

Importancia

En EEUU solo un 39% de las personas podría costear un gasto inesperado de 1.000 dólares. Piensa cómo abordarías tú un gasto de 500 lukas que no tenías presupuestado.

Algunas de las emergencias más comunes:

- Accidentes y enfermedades tuyas o de un familiar

- Quedarse cesante

- Choque o avería de automóvil

- Reparaciones a la vivienda

- Reemplazo de un refrigerador, lavadora u otro electrodoméstico esencial

No sabemos cuando van a pasar estas cosas, solo que eventualmente nos va a tocar sortear alguna emergencia.

Cuánto tener

Tienes que tener claro que la plata que tienes en tu fondo de emergencia en esencia está perdiendo valor o a lo más está empatando a la inflación. Por esta razón debe haber un equilibrio entre tu tranquilidad y la pérdida de rentabilidad al no tener estos montos invertidos en otros instrumentos.

Si vas a tener un enfoque agresivo, apunta a tener unos 3 a 6 meses de gastos como fondo de emergencia. Por el lado más conservador podrías tener 18 a 24 meses de gastos.

Este valor puede parecer muy alto y si, al principio es doloroso perder esos dulces retornos. Yo cuando empecé no tenía fondo de emergencia y pucha que me dolía cuando necesitaba plata y estaba todo amarrado en fondos mutuos con plazos mínimos de 6 meses.

Esta igual es una decisión personal que también puede ser dinámica. Yo hace un tiempo llegué a tener 11 meses de gastos en efectivo, pero se me presentaron algunas oportunidades de inversión que hicieron que bajara a casi cero. Hoy estoy rearmando mi fondo y tengo solamente 1,5 meses de gastos.

Donde guardarlo

Debes buscar un instrumento que cumpla con dos reglas básicas:

1. Baja volatilidad. Dado que esta plata es para gastos inesperados, no quieres que justo cuando lo necesites se pegue un bajón que te haga asumir esa pérdida. Acá no quieres subirte a una montaña rusa, quieres ir a dar vueltas en las tacitas.

2. Rápido acceso. Algunos instrumentos te entregan los retiros en 7 días hábiles o más. Esos no sirven. Necesitas apuntar a 1-3 días máximo desde cuando haces la solicitud y tienes la platica en tu bolsillo. Este es un punto que muchas veces pasamos por alto y es sumamente importante en particular para el fondo de emergencia.

Les cuento una anécdota reciente: mi novia solicitó un retiro total de su cuenta de ahorro para la vivienda del Banco Estado. Se demoran UN MES en pasarle la plata y además tiene que ir físicamente a la sucursal. Hablemos de ineficiencia porfa.

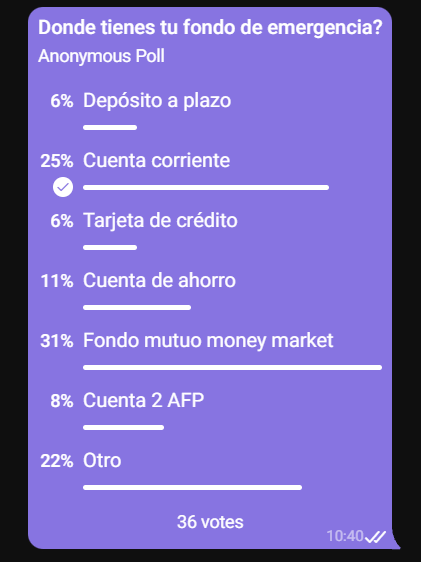

Experiencia comparada

Siempre es bueno saber qué hacen “los que saben”. Así que el otro día pregunté en nuestro grupo de Telegram dónde guardan ellos y ellas su fondo de emergencia. Estas fueron las respuestas:

Todos estos instrumentos cumplen de una u otra manera las dos reglas de más arriba. ¿Dónde fallan? En que sus rentabilidades son bajas o derechamente nulas. Todos siempre te aconsejan, incluyéndome, de no guardar la plata bajo el colchón. Este es el único caso en que se puede hacer caso omiso a ese consejo.

Vayamos al grano. Estas son mis recomendaciones de donde tener tu fondo de emergencia:

1- Cuenta corriente o vista que no sea la que usas en el día a día. El homólogo virtual a tener la plata bajo el colchón.

2- Fondo mutuo de baja volatilidad. Esta es mi preferencia personal ya por varios años. Cuando partí usaba FFMM del Banco de Chile y en este momento uso el Very Conservative Streep de Fintual. Pídeme mi código referido si me quieres apoyar (wink wink).

3- Cupo disponible de la TdC (si puedes convertirlo a efectivo sin castigo). No encuentro tan buena esta opción porque igual te estás endeudando porque la plata no es tuya.

Palabras finales

Ojalá te haya logrado convencer de tener un fondo de emergencia. Y si ya lo tenías, ¡felicitaciones!

Recuerda que el objetivo de estas lukas no es tener la mayor rentabilidad posible. La idea es darte la tranquilidad de no tener que estar pensando en cualquier imprevisto que te pueda pasar.

¿Ya me sigues en redes sociales? Estoy en Twitter e Instagram y posteo cada vez que puedo. También puedes suscribirte a la página para recibir un email cada vez que escribo algo nuevo.

0 Comments